기사 제목만 보면 “수출이 전반적으로 회복되는 것 아닌가”라는 기대가 들지만, 본문까지 차분히 읽어보면 흐름이 비교적 명확해집니다.

한 줄로 정리하면 다음과 같다고 봅니다.

수출 증가 폭은 상당히 컸지만, 그 동력의 상당 부분이 반도체에서 발생했습니다.

숫자 핵심 정리

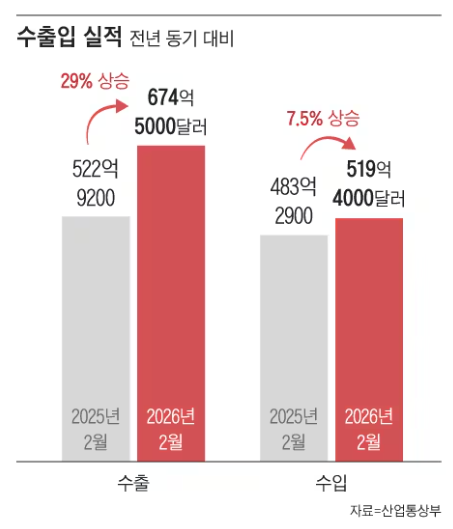

2월 수출: 674.5억 달러(전년 대비 +29.0%)

2월 수입: 519.4억 달러

무역수지: 155.1억 달러 흑자(13개월 연속 흑자)

설 연휴 영향으로 조업일수가 3일 줄었음에도 2월 기준 최대 실적

일평균 수출: 35.5억 달러로 증가, 증가율은 +49.3% 수준

표면적으로는 지표가 매우 긍정적으로 보이는 구간이라고 생각합니다.

이번 달의 중심 축은 반도체라고 봅니다

핵심은 품목별 구조입니다.

반도체 수출: 251.6억 달러(약 252억 달러)

증가율: +160.8%

컴퓨터/SSD 수출: +221.6%

기사에서는 빅테크의 AI 인프라 투자 확대, 메모리 가격 상승, 초과 수요 등이 동시에 작용했다고 설명합니다. 최근 “AI 붐”이라는 표현이 흔해졌지만, 실제로 투자금이 데이터센터·서버·스토리지로 집중될 때 반도체 수요가 크게 반응하는 것은 자연스러운 흐름이라고 봅니다.

다만, 반도체를 제외하면 분위기가 달라진다고 생각합니다

수출이 좋아졌다는 표현 자체는 틀리지 않지만, “여러 산업이 함께 개선됐다”로 받아들이면 체감과 괴리가 생길 수 있다고 봅니다.

15대 주력 품목 중 증가 품목은 5개에 그침

자동차 수출: 48.1억 달러, -20.8%

자동차부품: 14.5억 달러, -22.4%

석유화학: -15.4%

철강: -7.8%

석유제품: -3.9%

즉, 총수출 증가가 산업 전반의 동시 회복이라기보다는 특정 품목에 무게가 실린 형태라고 판단됩니다.

이번 기사에서 읽히는 핵심 메시지

- 역대급 흑자 = 체력이 완전히 좋아졌다고 단정하긴 어렵다고 봅니다

흑자 자체는 긍정적이지만, 흑자의 엔진이 특정 산업(반도체)에 과도하게 집중될수록 향후 사이클 조정 국면에서 충격도 커질 수 있다고 생각합니다. 현재는 강하지만 구조적으로는 더 민감해지는 방향일 수 있습니다. - AI 인프라 투자는 수요가 ‘연쇄적으로’ 들어오는 성격이라고 봅니다

소비가 아니라 인프라 투자 성격의 수요는 한 번 속도가 붙으면 서버, 네트워크, 전력/냉각, 저장장치까지 연쇄적으로 확장됩니다. 따라서 반도체·SSD 쪽 상승이 단기 반짝임이 아니라 ‘파도’처럼 크게 나타나는 것도 이해 가능한 흐름이라고 생각합니다. - 동시에 리스크도 명확하다고 봅니다

기사에서 언급된 중동발 지정학 리스크는 유가 변동과 해상물류 차질로 이어져 제조업 전반의 비용 압력으로 전이될 수 있다고 판단됩니다. 또 하나는 빅테크의 데이터센터 투자 속도가 조정될 경우, 반도체 사이클이 예상보다 빠르게 식을 가능성도 배제하기 어렵다고 생각합니다.

앞으로 체크할 포인트(개인 체크리스트)

메모리 가격 흐름: ‘정상적 회복’인지 ‘과열’ 신호인지

빅테크 CAPEX(투자) 톤: 확대 지속인지, 속도 조절로 전환되는지

SSD/컴퓨터 수출 추세: AI 인프라 수요의 체온계로 활용 가능하다고 봄

자동차/부품 회복 여부: 반도체 외 엔진이 켜지는지 확인 필요

유가 및 해상 물류 변수: 비용 충격이 어느 산업까지 번지는지

증가 품목 수(확산 정도): 수출 회복이 넓어지는지, 더 좁아지는지

정리하면, “수출이 강하게 증가했다”는 사실 자체는 분명하지만, 그 증가가 특정 품목(반도체) 중심으로 나타났다는 점에서 구조적 균형까지 개선됐다고 보기는 이르다고 생각합니다.

'반도체뉴스' 카테고리의 다른 글

| HBM이란무엇인가? (0) | 2026.04.07 |

|---|---|

| 메모리를 덜 쓰는 AI (1) | 2026.03.29 |

| 2026현재 한국 반도체업계가 호황인 이유 (0) | 2026.03.01 |